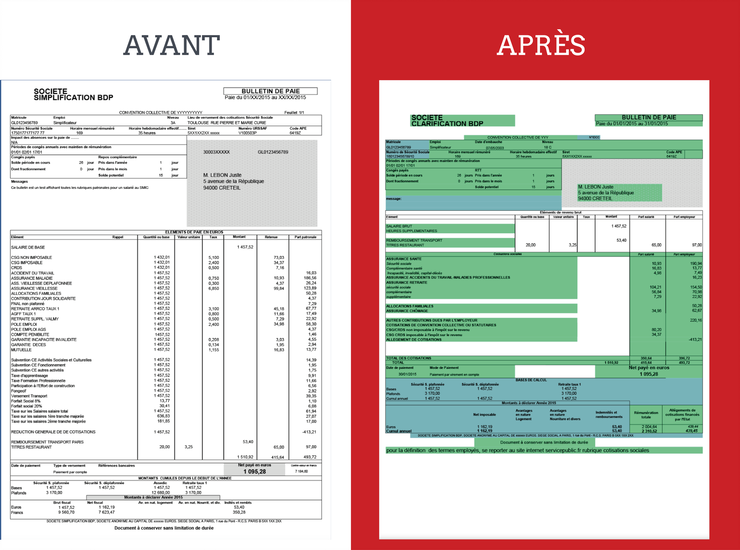

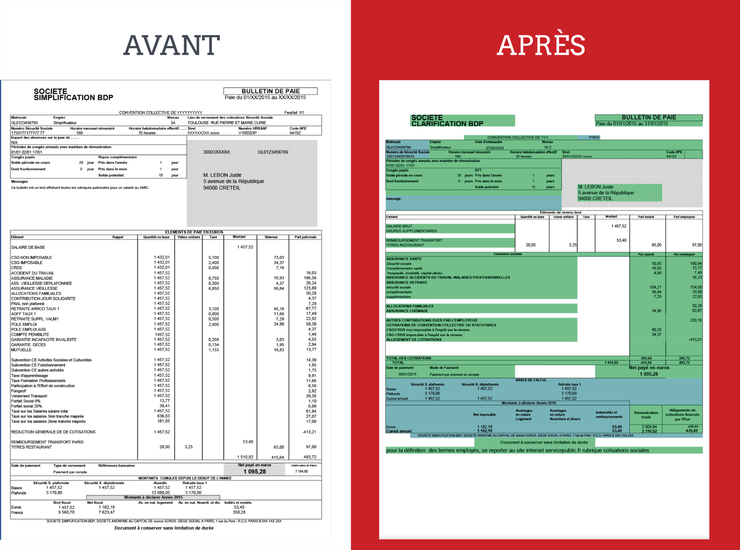

Le bulletin de paie simplifié consiste a avoir un bulletin de paie classique mais qui sera plus simple à comprendre pour le salarié. En effet si un bulletin de paie comporte environ 40lignes de cotisation, le bulletin simplifié en comporte environ 15 de moins.

Si la mise en place du bulletin simplifié est déjà obligatoire depuis le 1er janvier 2017 pour les entreprises d’au moins 300 salariés, elle le devient pour tous les bulletins réalisés à compter du 1er janvier 2018 pour les entreprises de moins de 300 salariés.

Cette obligation de simplification du bulletin recouvre en réalité l’obligation pour les entreprises d’adopter une présentation particulière du bulletin de paie dont le modèle est défini par un décret et un arrêté ministériel.

La nouveauté la plus importante réside dans le regroupement de certaines cotisations dans des blocs du bulletin. Ces blocs ont des noms devant être utilisés obligatoirement par les entreprises : Santé ; Accidents du travail – Maladies professionnelles ; Retraite ; Famille – Sécurité sociale ; Assurance Chômage ; Cotisations statutaires ou prévues par la convention collective ; Autres contributions dues par l’employeur ; CSG non imposable à l’impôt sur le revenu ; CSG-CRDS imposable à l’impôt sur le revenu ; Allègement de cotisation.

L’autre nouveauté majeure correspond à la suppression possible de la mention des taux patronaux des cotisations. Il appartient aux entreprises de choisir entre conserver la mention de ces taux ou de ne plus les faire apparaître. Les taux salariaux doivent eux toujours être visibles dans le bulletin.

Par Lucie LALLEMAND

Une réponse sur « Le bulletin simplifié »

beau travail lucie